不動産相続

認知症で不動産が売れなくなる前に

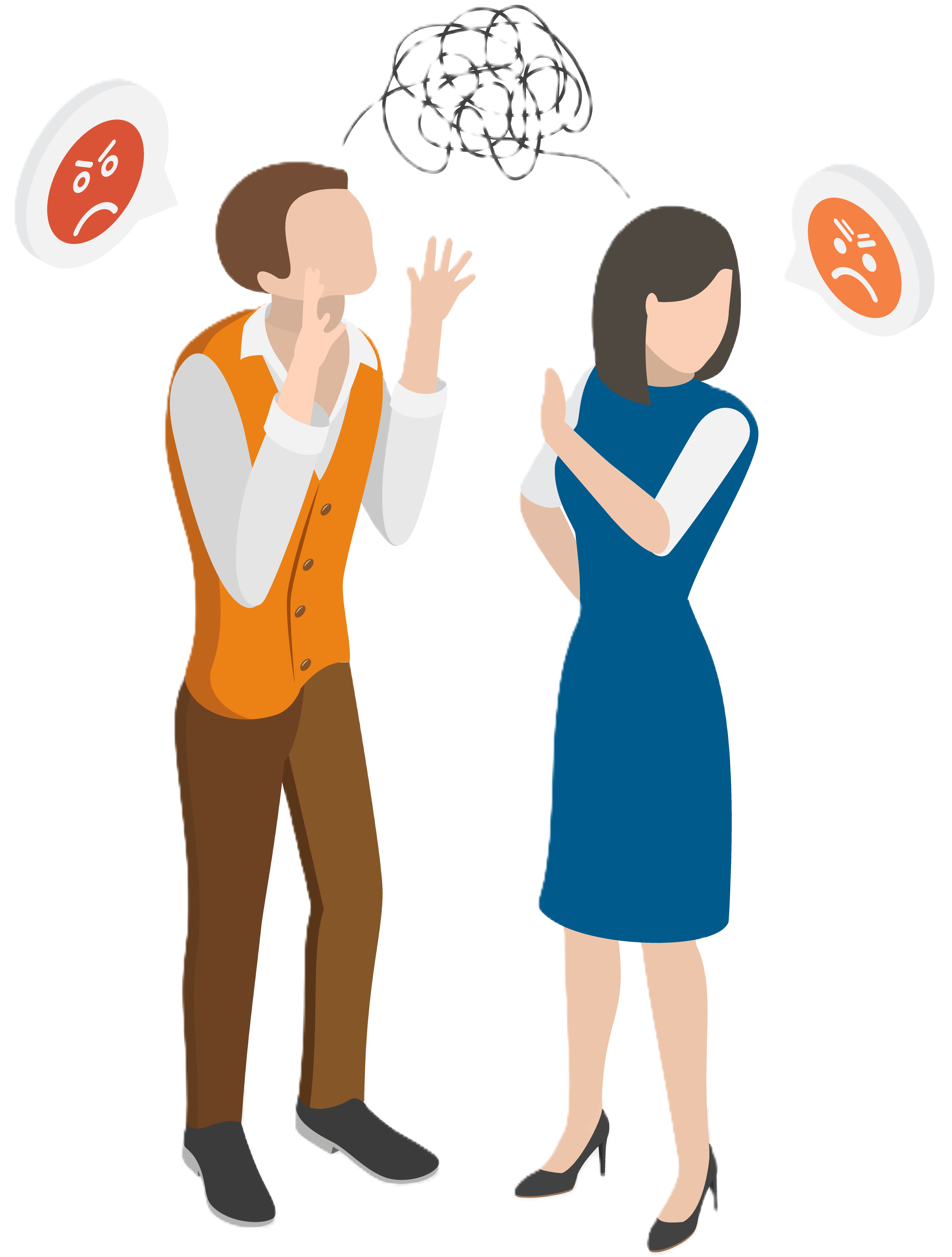

こんな「もしも」を放置していませんか?

資産凍結リスク

資産凍結リスク

共有持分トラブル

共有持分トラブル

二次相続の不安

二次相続の不安

私たちは、契約書を作るだけでなく、

その後の『売却』『賃貸運用』『リフォーム』まで見据えた、

出口戦略のある相続を提案します。

家族信託とは

家族信託とは、将来の認知症などによる判断能力の低下に備え、ご家族に財産の管理・運用・処分を託す仕組みです。不動産を信託財産とすることで、所有者の意思を反映した柔軟な資産管理や円滑な承継が可能になります。遺言や成年後見制度とは異なり、生前から継続的に資産管理ができる点が大きな特長です。相続対策や資産凍結リスクへの備えとして、近年注目されている制度の一つです。

成年後見の手続き代行

いざ成年後見の申立手続きをしようと思ったものの、

その手続きを自分で行うには必要な書類が多く、

法務局や裁判所でのやりとりもあり何かと不安が多いのが実情です。

そのような方のために、当社では成年後見に強い司法書士による「成年後見申立手続きお任せサービス」をご案内しております。

司法書士村山澄江事務所

https://sumi-smile.com/

その手続きを自分で行うには必要な書類が多く、

法務局や裁判所でのやりとりもあり何かと不安が多いのが実情です。

そのような方のために、当社では成年後見に強い司法書士による「成年後見申立手続きお任せサービス」をご案内しております。

司法書士村山澄江事務所

https://sumi-smile.com/

生前贈与とは

生前贈与とは、将来の相続を見据え、被相続人が存命中に財産を無償で移転することをいいます。計画的に活用することで、相続財産の圧縮や円滑な資産承継につながります。年間110万円までの基礎控除などの制度を踏まえ、贈与税や相続税とのバランスを考慮した設計が重要です。不動産の贈与については、評価方法や登記手続きなど専門的な確認が必要となります。

将来の認知症による資産凍結を防ぎたい → 家族信託

元気なうちに早めに節税したいなら → 生前贈与

家族信託と生前贈与の違い

|

家族信託

|

生前贈与

|

|

|

主なメリット

|

・認知症でも売却可能

・数代先の承継指定 |

・早期に財産を移転し、将来の相続税を軽減。

・生前から管理を委託 |

|

税金

|

・設定時は原則非課税

・相続時に相続税 |

・110万円超で贈与税

・不動産取得税・登録免許税が高い |

|

コントロール

|

親(委託者)の意向を契約に反映しやすい

|

・あげた後は、子供の自由

・親は口出しできない。 |

|

おすすめの人

|

「実家を空き家にしたくない」

「収益物件の管理を任せたい」 |

「現金を計画的に渡したい」

「相続税を1円でも減らしたい」 |

失敗しないための「不動産相続」3ステップ

1.現状把握(査定): 財産の「時価」を知る。不動産屋だからできる精緻な査定。

2.意思確認:親御さんの意向と、ご家族の将来設計をヒアリング。

3.手法の選択:家族信託、生前贈与、遺言、あるいは「今すぐ売却」のどれが最適か判断。

2.意思確認:親御さんの意向と、ご家族の将来設計をヒアリング。

3.手法の選択:家族信託、生前贈与、遺言、あるいは「今すぐ売却」のどれが最適か判断。

不動産を相続する方法

現物分割

現物分割とは、相続財産を売却せず、そのままの形で分け合う方法です。例えば、不動産は長男、預貯金は次男というように、財産ごとに取得者を決めて分割します。

代償分割

代償分割とは、特定の相続人が不動産などの財産を取得する代わりに、他の相続人へ現金などを支払って調整する分割方法です。共有を避けながら、公平性を保ちやすい点が特長です。

換価分割

換価分割とは、不動産などの相続財産を売却し、現金化したうえでその代金を相続人同士で分ける方法です。公平に分配しやすい反面、売却までに時間や費用がかかる場合があります。

共有名義

共有名義とは、ひとつの不動産を複数人で共同所有している状態をいいます。各共有者は持分割合に応じた権利を持ちますが、売却や大規模な活用には原則として共有者全員の同意が必要となるため、将来的なトラブル防止の観点から慎重な検討が重要です。

土地の評価方法

路線価方式

路線価方式とは、国税庁が毎年公表する路線価(道路に面した土地1㎡あたりの評価額)を基に、土地の相続税・贈与税評価額を算出する方法です。対象地が接する道路の路線価に地積を乗じ、形状や奥行きなどに応じた補正を行って評価額を求めます。主に市街地の宅地評価に用いられる方式です。

倍率方式

倍率方式とは、主に路線価が定められていない地域の土地について、固定資産税評価額に国税庁が定める一定の倍率を乗じて相続税・贈与税評価額を算出する方法です。市街地以外の宅地や農地・山林などに用いられることが多く、比較的簡便に評価額を求められる点が特長です。

家屋の評価方法

家屋は、固定資産税評価額がそのまま相続時の不動産評価額になります。

固定資産税評価額は、毎年送られてくる課税明細書に記載されていますが、

手元に課税明細書がない場合は市区町村役場の窓口で確認しましょう。

固定資産税評価額は、毎年送られてくる課税明細書に記載されていますが、

手元に課税明細書がない場合は市区町村役場の窓口で確認しましょう。

難しい相続の話を、家族の安心に変える第一歩。まずは無料診断から始めませんか?

よくあるご質問

まだ相続は発生していませんが、相談しても良いのでしょうか?

はい、もちろんです。むしろ相続が発生する前(生前)のご相談を強くお勧めしています。 認知症などでご本人の判断能力が低下してしまうと、不動産の売却や管理が法律的に難しくなる「資産凍結」のリスクがあるからです。早めに対策を立てることで、家族信託や生前贈与など、選択肢の幅が格段に広がります。

遠方に住んでいるため、実家の片付けや管理ができません。

遠方にお住まいの方向けのサポートも充実しております。 不動産の現状確認から、遺品整理、空き家の巡回管理、そして最終的な売却・活用までワンストップで対応可能です。何度も現地へ足を運んでいただく負担を最小限に抑えるプランをご提案します。

相続人が複数いて、意見がまとまらないのですが…

第三者である専門家が間に入ることで、円満な解決を目指せます。 感情的な対立を避け、不動産の適正な査定価格(時価)や、それぞれの相続人にとってのメリット・デメリットを客観的な数字で示すことで、納得感のある遺産分割をサポートいたします。

相談したら、必ず不動産を売却しなければなりませんか?

いいえ、そんなことはありません。 売却以外にも「賃貸に出す」「リフォームして活用する」「そのまま所有し続ける」など、ご家族の想いや収支バランスに合わせた最適な選択肢をご提示します。お客様の利益を最優先に考えたアドバイスを徹底しています。